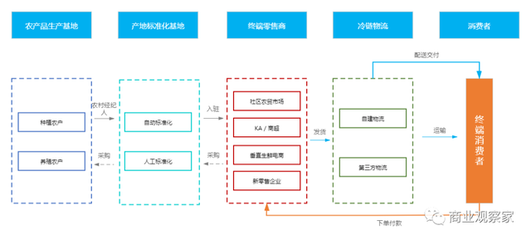

華南地區,作為中國生鮮消費最活躍、競爭最慘烈的市場之一,正上演著一場關乎模式、效率與規模的終極對決。一方是憑借前置倉模式深耕區域,以“400倉”織就密集履約網絡的樸樸超市;另一方則是背靠美團生態,手握8.7億年度交易用戶,以平臺流量和即時配送體系強勢破局的小象超市(原美團買菜)。這場“倉海戰術”與“流量帝國”的正面交鋒,不僅決定了誰能在華南市場笑到更可能重塑中國生鮮零售的未來格局。

樸樸超市:前置倉模式的“深度”信徒,以密度構筑壁壘

樸樸超市是華南前置倉模式的代表性企業。其核心戰略可以概括為“重倉華南,極致密度”。通過在大本營福州、廈門及重點進攻的廣州、深圳等城市部署超過400個前置倉,樸樸試圖在核心城區實現“倉圍人”的覆蓋網絡。這種高密度布倉帶來了顯著的競爭優勢:

- 極致履約速度:訂單通常能在30分鐘甚至更短時間內送達,在“快”這個維度上建立了極高的用戶心智壁壘。

- 品類與鮮度掌控:專注于生鮮和快消品,憑借密集的倉儲節點,能夠實現更高效的庫存周轉和商品鮮度管理,尤其在蔬菜、水產等品類上口碑突出。

- 區域運營深耕:在特定城市形成規模效應后,在供應鏈采購、本地化選品、營銷成本上均能占據優勢。

高密度前置倉模式也是一把雙刃劍。其重資產運營特性帶來了巨大的倉儲、人力及運維成本壓力。盈利問題始終是懸在樸樸頭頂的“達摩克利斯之劍”。它能否在持續“圍堵”市場的實現從規模到盈利的驚險一躍,是決定其模式長期可持續性的關鍵。

小象超市:生態賦能下的“流量”破局者,以廣度穿透市場

更名后的小象超市,是美團“零售+科技”戰略的核心落子。它最大的王牌并非自建龐大的倉配網絡,而是依托美團這個超級平臺:

- 無與倫比的流量入口:美團App超過8.7億的年度交易用戶,為小象超市提供了近乎無限的潛在客源和低成本的用戶轉化路徑。這使其在市場滲透和用戶獲取上擁有先天優勢。

- 成熟的即時配送網絡:美團遍布全國的騎手隊伍和歷經千錘百煉的調度系統,構成了其即時履約的“高速公路”。小象超市可以更靈活地采用“前置倉+即時配送”組合,甚至探索“中心倉+快送”等模式,資產相對更輕。

- 數據與技術驅動:美團在用戶消費行為、地理位置、品類偏好等方面積累的海量數據,能精準指導小象超市的選品、定價、庫存預測及營銷策略,實現“千倉千面”的精細化運營。

小象的挑戰在于,如何將平臺的巨量流量有效轉化為生鮮品類的忠實用戶,并建立起超越流量優勢的商品力和用戶體驗。在供應鏈深耕、尤其是對蔬菜等非標品的源頭品控和損耗管理上,需要補足與傳統生鮮零售玩家之間的差距。

新鮮蔬菜零售:戰局中的“決勝品”與“試金石”

在這場對決中,新鮮蔬菜作為高頻、剛需、高損耗的品類,扮演著“決勝品”與“試金石”的雙重角色。

- 對樸樸而言,蔬菜是其樹立“鮮”口碑、吸引家庭用戶的核心。其密集的前置倉網絡理論上能縮短從產地/批發市場到消費者手中的鏈條,但如何通過規模采購和精準的銷量預測來降低損耗、穩定品質與價格,是運營能力的終極考驗。

- 對小象而言,蔬菜是吸引平臺用戶完成生消費心智教育、實現高頻復購的關鍵。它需要利用數據優勢,精準匹配社區需求,優化供應鏈,確保蔬菜的穩定供應與鮮度,從而證明其不僅能做流量生意,更能做好“菜籃子”的苦活累活。

誰能笑到最后?融合或是終局

短期內,這場競爭將是“區域密度”與“平臺廣度”的僵持。樸樸依靠深耕建立的用戶體驗和品牌忠誠度,在核心城市仍將保有堅固陣地;小象則憑借生態優勢,可能更快實現更廣泛區域的覆蓋和用戶增長。

長期來看,生鮮零售的贏家或許并非單一模式的絕對勝利者。未來的趨勢更可能是 “融合” :

- 模式融合:前置倉模式需要向更輕、更智能的方向演進,并與中心倉、店倉一體等形態結合;平臺模式則需不斷深化供應鏈,補足線下節點和商品運營能力。

- 能力融合:無論起點如何,最終勝出的企業都必須同時具備 “頂級的供應鏈管理能力”、“極致的運營效率”和“精準的數字化觸達能力” 。這意味著樸樸需要強化其數據與流量獲取能力,而小象必須夯實其供應鏈深度與商品力。

- 盈利模式融合:從純粹的生鮮銷售,向更高毛利品類的拓展、會員增值服務、甚至供應鏈賦能等多元化盈利模式探索。

因此,誰能笑到并非取決于今天擁有400個倉還是8.7億用戶,而在于誰能夠更快地突破自身模式的局限,成功融合對方的優勢,在效率、體驗與成本之間找到那個精妙的平衡點,并最終在“新鮮蔬菜”這個最基礎的品類上,建立起難以撼動的核心競爭力。華南戰事,正是這場全國性生鮮零售進化競賽中最激烈的預演。